Ngày 20 hàng tháng — con số kế toán nào cũng thuộc lòng. Nhưng thực tế cho thấy đây cũng là mốc phát sinh nhiều lỗi nhất trong năm: nhầm deadline tháng với deadline quý, nộp tờ khai xong quên nộp tiền thuế, hoặc không biết rằng ngày 20 đã bị dời sang tuần kế tiếp vì trùng cuối tuần. Mỗi lỗi như vậy có thể phát sinh phạt từ 2 đến 15 triệu đồng cộng tiền chậm nộp 0,03%/ngày — không lớn nhưng hoàn toàn tránh được.

Bài viết này, VFDI sẽ cung cấp toàn bộ lịch deadline thuế 2026 theo tháng (bao gồm các mốc điều chỉnh do nghỉ lễ), hướng dẫn xác định đúng chu kỳ kê khai, phân tích hậu quả khi chậm nộp và checklist kiểm soát thực tế để bộ phận kế toán áp dụng ngay.

Mục lục

- I. Deadline Thuế Theo Tháng Là Gì?

- II. Bảng Deadline Thuế Theo Tháng 2026 (Đầy Đủ, Cập Nhật Mới Nhất)

- III. Doanh Nghiệp Nào Phải Kê Khai Thuế Theo Tháng?

- IV. Hậu Quả Khi Nộp Chậm Deadline Thuế

I. Deadline Thuế Theo Tháng Là Gì?

Deadline thuế theo tháng là thời hạn pháp lý để doanh nghiệp hoàn tất hai nghĩa vụ: nộp hồ sơ khai thuế và nộp số tiền thuế phát sinh tương ứng cho kỳ kê khai tháng trước. Theo Luật Quản lý thuế số 38/2019/QH14, thời hạn này là ngày 20 của tháng tiếp theo.

Điều nhiều doanh nghiệp hiểu chưa đầy đủ: đây là hai nghĩa vụ song song, không phải một. Nộp tờ khai đúng hạn nhưng chưa nộp tiền thuế vẫn bị tính tiền chậm nộp.

Ngược lại, nộp tiền thuế nhưng không nộp tờ khai vẫn bị phạt hành chính về hồ sơ.

Hai loại nghĩa vụ trong một deadline

- Nộp hồ sơ khai thuế (tờ khai GTGT, tờ khai TNCN) qua hệ thống eTax

- Nộp tiền thuế phát sinh (nếu có số thuế phải nộp sau khi bù trừ đầu vào – đầu ra)

Nguyên tắc điều chỉnh khi trùng ngày nghỉ

Luật Quản lý thuế quy định rõ: nếu ngày cuối cùng của thời hạn nộp hồ sơ hoặc nộp thuế trùng ngày nghỉ hằng tuần hoặc ngày lễ, thời hạn được chuyển sang ngày làm việc tiếp theo. Năm 2026 có 4 tháng áp dụng nguyên tắc này — chi tiết trong bảng ở phần dưới.

II. Bảng Deadline Thuế Theo Tháng 2026 (Đầy Đủ, Cập Nhật Mới Nhất)

Bảng dưới đây tổng hợp toàn bộ deadline kê khai thuế GTGT và TNCN theo tháng trong năm 2026. Các mốc được đánh dấu ⚠ là mốc bị điều chỉnh do trùng ngày nghỉ — đây là những mốc dễ sai nhất trong thực tế.

Nắm deadline là bước đầu — doanh nghiệp vẫn cần kiểm soát đúng kỳ kê khai và nghĩa vụ thuế. ⇢ Xem chi tiết dịch vụ kế toán – thuế tại VFDI để áp dụng đúng trong thực tế.

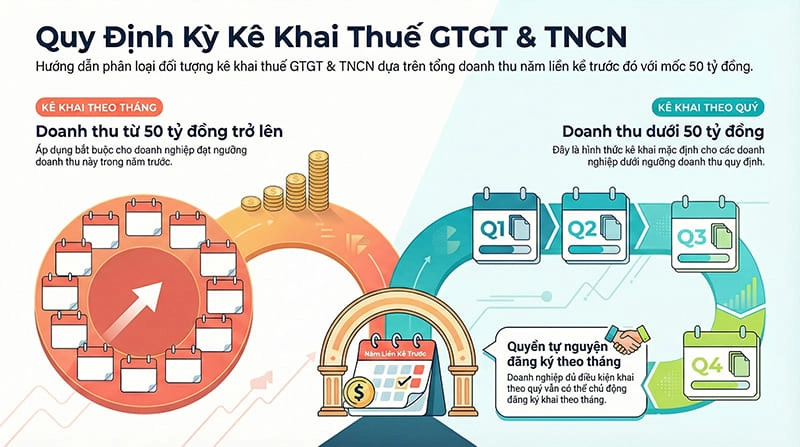

III. Doanh Nghiệp Nào Phải Kê Khai Thuế Theo Tháng?

Không phải tất cả doanh nghiệp đều kê khai theo tháng. Xác định sai chu kỳ kê khai là một trong những lỗi tuân thủ phổ biến nhất — vì toàn bộ kế hoạch deadline sẽ bị lệch ngay từ đầu.

Tiêu chí xác định kê khai theo tháng

Theo quy định hiện hành, doanh nghiệp thuộc diện kê khai GTGT và TNCN theo tháng khi doanh thu năm trước đạt từ 50 tỷ đồng trở lên. Doanh nghiệp có doanh thu dưới ngưỡng này mặc định kê khai theo quý, trừ khi chủ động đăng ký kê khai theo tháng.

So sánh kê khai theo tháng và theo quý

Khi nào cần rà soát lại chu kỳ kê khai?

Chu kỳ kê khai có thể thay đổi khi doanh thu năm trước vượt hoặc giảm xuống dưới ngưỡng 50 tỷ đồng, khi có thay đổi về quy mô hoạt động, hoặc khi cơ quan thuế có yêu cầu điều chỉnh. Doanh nghiệp nên rà soát lại tiêu chí này vào đầu năm — tránh áp dụng theo quán tính của năm cũ.

IV. Hậu Quả Khi Nộp Chậm Deadline Thuế

Chậm deadline thuế kéo theo đồng thời ba tầng rủi ro: phạt hành chính về hồ sơ khai thuế, tiền chậm nộp trên số thuế phát sinh và tăng mức độ rủi ro trong hồ sơ tuân thủ thuế của doanh nghiệp.

1. Phạt hành chính do nộp chậm hồ sơ khai thuế

Mức phạt được xác định theo Nghị định 125/2020/NĐ-CP, cụ thể theo số ngày chậm nộp:

2. Tiền chậm nộp trên số thuế phát sinh

Nếu có số thuế phải nộp mà không nộp đúng hạn, doanh nghiệp còn bị tính tiền chậm nộp theo Luật Quản lý thuế: 0,03%/ngày trên số tiền chậm nộp, tính liên tục từ ngày tiếp theo ngày hạn nộp đến ngày thực nộp vào ngân sách nhà nước.

Ví dụ: doanh nghiệp chậm nộp 200 triệu đồng tiền thuế trong 30 ngày → tiền chậm nộp phát sinh = 200.000.000 × 0,03% × 30 = 1.800.000 đồng. Con số này tăng tuyến tính theo thời gian và số tiền thuế.

3. Tăng rủi ro kiểm tra, thanh tra thuế

Chậm deadline lặp lại nhiều lần, kê khai điều chỉnh thường xuyên hoặc để phát sinh nghĩa vụ bổ sung là các dấu hiệu mà hệ thống quản lý rủi ro thuế ghi nhận. Hệ quả thực tế là bộ phận kế toán phải giải trình nhiều hơn, hồ sơ bị rà soát kỹ hơn khi quyết toán, và doanh nghiệp mất thêm thời gian xử lý sai sót sau nộp — chi phí vô hình nhưng có thực.

V. Sai Lầm Phổ Biến Và Giải Pháp Kiểm Soát Deadline Thuế

Chậm deadline thuế hiếm khi do quên ngày — thường xuất phát từ lỗ hổng trong quy trình kiểm soát. Dưới đây là 5 sai lầm gặp nhiều nhất kèm giải pháp cụ thể để xử lý.

Sai lầm 1: Chỉ nhớ "ngày 20" mà không kiểm tra ngày nghỉ

Áp dụng máy móc "ngày 20 hàng tháng" mà không kiểm tra lịch thực tế dẫn đến hai tình huống ngược nhau: nộp muộn vì tưởng còn thêm ngày, hoặc dồn việc không cần thiết vì không biết deadline đã được lùi theo quy định.

Giải pháp: In bảng deadline điều chỉnh theo năm (như bảng ở phần II) và lưu tại bộ phận kế toán. Thiết lập nhắc việc tự động trước mỗi mốc 3–5 ngày.

Sai lầm 2: Coi nộp tờ khai là đã hoàn thành nghĩa vụ

Đây là lỗi nguy hiểm vì doanh nghiệp dễ chủ quan: hồ sơ đã nộp, eTax đã nhận — nhưng tiền thuế vẫn chưa được chuyển. Kết quả là phát sinh tiền chậm nộp mà không biết, chỉ phát hiện khi tra cứu tình trạng nghĩa vụ thuế hoặc nhận thông báo từ cơ quan thuế.

Giải pháp: Checklist hàng tháng phải có hai mục riêng biệt: (1) xác nhận tờ khai đã nộp, (2) xác nhận tiền thuế đã chuyển. Người phụ trách thanh toán cần được thông báo số tiền thuế và thời hạn nộp ngay khi tờ khai được lập xong.

Sai lầm 3: Làm số liệu sát ngày nộp, không còn thời gian kiểm tra

Khi kế toán bắt đầu rà soát hóa đơn, đối chiếu doanh thu và hoàn thiện tờ khai vào ngày 18–19, rủi ro sai chỉ tiêu, thiếu chứng từ hoặc nộp xong mới phát hiện chênh lệch là rất cao. Đây không phải lỗi của deadline mà là lỗi thiếu deadline nội bộ.

Giải pháp: Xây dựng lịch nội bộ sớm hơn deadline pháp lý 3–5 ngày làm việc. Ví dụ: ngày 15–16 hoàn tất chứng từ, ngày 17–18 lập tờ khai, ngày 19 rà soát và phê duyệt, ngày 20 nộp chính thức.

Sai lầm 4: Không đối chiếu số liệu kế toán và thuế trước khi nộp

Tờ khai nộp đúng hạn nhưng doanh thu khai GTGT không khớp báo cáo bán hàng, thu nhập chịu thuế TNCN sai với bảng lương, hoặc thuế đầu vào kê khai chưa đủ điều kiện khấu trừ — đây là các lỗi tiềm ẩn rủi ro lớn hơn cả việc nộp chậm. Tránh được deadline nhưng vẫn phát sinh điều chỉnh và giải trình sau.

Giải pháp: Bắt buộc có bước đối chiếu dữ liệu trước khi ký duyệt tờ khai: doanh thu trên tờ khai GTGT vs. sổ bán hàng; thu nhập TNCN vs. bảng lương đã duyệt; thuế đầu vào kê khai vs. danh sách hóa đơn đủ điều kiện.

Sai lầm 5: Không phân công người chịu trách nhiệm cuối cùng

"Cả bộ phận đều biết" nhưng không ai là đầu mối cuối cùng là nguyên nhân kinh điển dẫn đến deadline bị bỏ lỡ. Người lập tờ khai không theo dõi hạn nộp tiền, người phụ trách ngân hàng không được thông báo kịp thời, quản lý chỉ biết tình trạng khi đã cận hạn hoặc quá hạn.

Giải pháp: Phân công rõ ràng: ai tập hợp chứng từ, ai lập tờ khai, ai phê duyệt, ai thực hiện nộp tiền thuế, ai kiểm tra trạng thái sau nộp. Mỗi khâu có đầu mối và timeline cụ thể.

VI. Checklist Công Việc Thuế Hàng Tháng Cho Doanh Nghiệp

Checklist dưới đây có thể áp dụng trực tiếp cho bộ phận kế toán. Mục tiêu: chuyển từ trạng thái xử lý deadline bị động sang quy trình tuần tự, có kiểm tra và phân công rõ ràng.

Tuần 1 – 2 trong tháng: Tập hợp và kiểm tra dữ liệu đầu vào

1. Rà soát toàn bộ hóa đơn đầu vào – đầu ra phát sinh trong tháng: kiểm tra tính hợp lệ, thời điểm lập hóa đơn, điều kiện khấu trừ.

2. Đối chiếu doanh thu bán hàng/cung cấp dịch vụ với chứng từ ngân hàng, phiếu thu, công nợ phải thu.

3. Soát bảng lương: xác định thu nhập chịu thuế TNCN, giảm trừ gia cảnh, khoản không tính thuế. Đảm bảo khớp với hồ sơ nhân sự.

4. Kiểm tra chi phí phát sinh: chứng từ thanh toán, hợp đồng, biên bản nghiệm thu liên quan.

Ngày 15 – 17: Hoàn thiện và kiểm tra tờ khai

5. Lập tờ khai GTGT và TNCN trên cơ sở dữ liệu đã được rà soát — không lập tờ khai trước, kiểm tra sau.

6. Đối chiếu chỉ tiêu tờ khai với sổ kế toán: doanh thu, thuế đầu ra, thuế được khấu trừ, thu nhập chịu thuế.

7. Xác định số tiền thuế phải nộp, thông báo cho bộ phận tài chính để chuẩn bị nguồn tiền.

Ngày 18–19: Phê duyệt và chuẩn bị nộp

8. Người có thẩm quyền kiểm tra và ký duyệt tờ khai lần cuối.

9. Xác nhận ngân hàng đã sẵn sàng cho lệnh nộp tiền thuế theo đúng số tiền và mã nộp thuế.

10. Kiểm tra lại deadline thực tế (có điều chỉnh do ngày nghỉ không?).

Ngày 20 (hoặc ngày điều chỉnh): Nộp chính thức

11. Nộp tờ khai qua hệ thống eTax — lưu xác nhận tiếp nhận.

12. Thực hiện nộp tiền thuế — lưu chứng từ nộp thuế.

13. Kiểm tra trạng thái tiếp nhận trên cổng thông tin cơ quan thuế.

Sau khi nộp: Lưu trữ và rà soát

14. Lưu toàn bộ hồ sơ kỳ này: tờ khai, chứng từ nộp tiền, file đối chiếu, hóa đơn liên quan.

15. Ghi chú các vấn đề phát sinh cần xử lý ở kỳ sau (ví dụ: hóa đơn chưa đủ điều kiện, điều chỉnh doanh thu...).

16. Cập nhật trạng thái vào bảng theo dõi deadline nội bộ.

VII. Câu Hỏi Thường Gặp Về Deadline Thuế Theo Tháng 2026

1. Deadline thuế GTGT và TNCN theo tháng năm 2026 là ngày bao nhiêu?

Trả lời: Deadline chuẩn là ngày 20 của tháng kế tiếp. Năm 2026 có 4 tháng bị điều chỉnh: tháng 5 (04/05 – cho quý I), tháng 6 (22/06), tháng 9 (21/09) và tháng 12 (21/12). Chi tiết xem bảng ở phần II.

2. Nếu deadline trùng ngày nghỉ lễ thì xử lý thế nào?

Trả lời: Theo Luật Quản lý thuế, thời hạn nộp hồ sơ và nộp thuế được tự động chuyển sang ngày làm việc tiếp theo — không cần doanh nghiệp xin gia hạn. Tuy nhiên, doanh nghiệp vẫn phải tự kiểm tra lịch; cơ quan thuế không thông báo riêng cho từng trường hợp.

3. Nộp chậm tờ khai thuế GTGT bị phạt bao nhiêu tiền?

Trả lời: Phạt từ 2 triệu đến 15 triệu đồng tùy số ngày chậm nộp, theo Nghị định 125/2020/NĐ-CP. Ngoài ra, nếu có phát sinh số thuế phải nộp mà chưa nộp đúng hạn, còn bị tính thêm tiền chậm nộp 0,03%/ngày.

4. Đã nộp tờ khai đúng hạn nhưng chưa nộp tiền thuế — có bị phạt không?

Trả lời: Có. Doanh nghiệp không bị phạt về hồ sơ khai thuế (vì đã nộp đúng hạn) nhưng vẫn bị tính tiền chậm nộp 0,03%/ngày trên số tiền thuế chưa nộp, tính từ ngày tiếp theo của hạn nộp.

5. Doanh nghiệp nhỏ có phải kê khai thuế theo tháng không?

Trả lời: Không phải mặc định. Doanh nghiệp có doanh thu năm trước dưới 50 tỷ đồng thường kê khai theo quý. Chỉ kê khai theo tháng khi doanh thu đạt từ 50 tỷ đồng/năm trở lên hoặc doanh nghiệp tự đăng ký kê khai theo tháng.

6. Có bắt buộc nộp tờ khai dù tháng đó không phát sinh thuế không?

Trả lời: Trong hầu hết các trường hợp: có. Doanh nghiệp thuộc diện kê khai theo tháng vẫn phải nộp tờ khai đúng hạn dù không phát sinh doanh thu hay thuế phải nộp, trừ khi được cơ quan thuế chấp thuận miễn kê khai theo quy định.

7. Làm thế nào để không bao giờ bỏ lỡ deadline thuế?

Trả lời: Ba biện pháp thiết thực nhất:

(1) Xây dựng lịch deadline nội bộ sớm hơn 3–5 ngày so với hạn pháp lý;

(2) Phân công cụ thể người chịu trách nhiệm từng khâu;

(3) Thiết lập nhắc việc tự động qua lịch hoặc phần mềm kế toán. Với doanh nghiệp chưa có quy trình chuẩn, sử dụng dịch vụ kế toán thuế chuyên nghiệp là cách ổn định hệ thống tuân thủ nhanh nhất.

Kết Luận

Deadline thuế theo tháng 2026 không chỉ là lịch ghi nhớ — đó là một phần của hệ thống kiểm soát tuân thủ thuế trong doanh nghiệp. Nắm đúng bảng deadline, xác định đúng chu kỳ kê khai, phân biệt rõ nghĩa vụ nộp tờ khai và nộp tiền thuế, đồng thời xây dựng quy trình nội bộ có kiểm soát — đó là bốn yếu tố quyết định liệu deadline có thực sự được kiểm soát hay chỉ đang may mắn không bị phạt.

Doanh nghiệp thường xuyên sát deadline, hay sai số liệu, lo ngại rủi ro thuế nhưng chưa có quy trình chuẩn — hãy liên hệ VFDI để được soát lỗi kê khai, nhận checklist deadline thuế 2026 và tư vấn xây dựng hệ thống kế toán – thuế bài bản.

Hãy để lại bình luận của bạn tại đây!